iengineers.info Ειδήσεις και νέα από τον χώρο της μηχανικής.

iengineers.info Ειδήσεις και νέα από τον χώρο της μηχανικής.

Αυτά τα συμπεράσματα αποτελούν μέρος του «The Signal Report: Investor’s Quarterly Guide του 2021», της κορυφαίας εταιρείας συμβούλων ακινήτων Cushman & Wakefield.

Πρωταγωνιστές οι τομείς της εφοδιαστικής και η κατοικία

Η Cushman & Wakefield προβλέπει ότι οι αγορές της εφοδιαστικής αλυσίδας, της κατοικίας και οι φαρμακευτικές εταιρείες θα επωφεληθούν σημαντικά από τις αλλαγές στον τρόπο ζωής που έφερε η πανδημία, με τις αλλαγές στο τρόπο εργασίας, διαβίωσης και αγορών να συνεχίζουν να διαταράσσουν την καθημερινότητα. Ομοίως, άλλα εναλλακτικά είδη ακινήτων όπως τα data centers και η self storage αγορά αναμένεται να συνεχίσουν μια πορεία ισχυρής ανάπτυξης φέτος.

Η ανακατασκευή ακινήτων είναι επίσης ένας σημαντικός τομέας ευκαιριών, συμπεριλαμβανομένων των προοπτικών ακινήτων μικτών χρήσεων και συγκεκριμένων τομέων, όπως οι χώροι logistics εντός των πόλεων για την υποστήριξη click and collect και οι περιοχές τεχνολογικών υποδομών.

Ο David Hutchings, Επικεφαλής Επενδυτικής Στρατηγικής, EMEA Capital Markets στην Cushman & Wakefield, δήλωσε: «Η επενδυτική δραστηριότητα σε όλες τις αγορές της Ευρώπης Μέσης Ανατολής και Αφρικής στηρίζεται στενά στην ευρύτερη οικονομική ανάκαμψη και στη χαλάρωση των περιορισμών Covid-19, οι οποίοι συνεχίζουν να υπαγορεύουν την κινητικότητα και την απόδοση των επενδυτών συγκεκριμένων τομέων. Η Ασία και η Βόρεια Αμερική θα οδηγήσουν την παγκόσμια οικονομική ανάκαμψη, αλλά η ευρωπαϊκή ανάπτυξη αναμένεται επίσης να επιταχυνθεί αργότερα μέσα στο έτος. Παρ ‘όλα αυτά, εν μέσω συνεχιζόμενων διαρθρωτικών αλλαγών στον τρόπο με τον οποίο χρησιμοποιούμε γραφεία και καταστήματα, θα είναι η αγορά logistics και οι εναλλακτικές επενδύσεις όπως η ενοικίαση κατοικιών, οι επιστήμες υγείας και ζωής που θα διατηρήσουν τον τίτλο τους ως οι κερδισμένοι της πανδημίας εφέτος.

Η μεταμόρφωση των γραφείων και του retail

Εν τω μεταξύ, η δραστηριότητα στους χώρους γραφείων και λιανικών πωλήσεων αναμένεται να αυξηθεί το δεύτερο εξάμηνο 2021 μόλις αυξηθούν τα ποσοστά εμβολιασμού και οι περιορισμοί Covid-19 μειωθούν. Τα ακίνητα σε αυτούς τους τομείς θα επηρεαστούν από την ποιότητα της τοποθεσίας όπου αναμένεται αυξημένη ζήτηση που θα επηρεάσει τελικά τις τιμές.

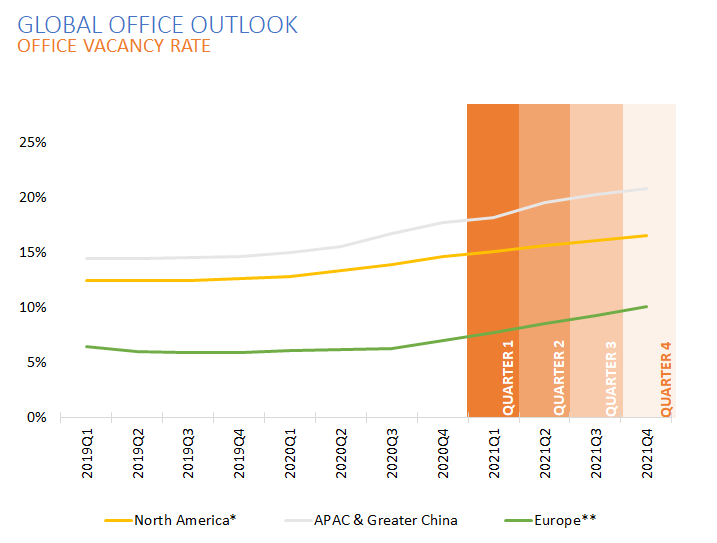

Η περιοχή της ΕΜΕΑ αναμένεται να διατηρήσει το χαμηλότερο ποσοστό κενότητας γραφείων καθ’ ‘όλη τη διάρκεια του 2021, με μέτρια και σταθερή αύξηση να φτάνει μόλις το 10% έως το 4ο τρίμηνο του 2021, κυρίως λόγω των δεσμεύσεων μακροχρόνιων συμβολαίων και της μικρής δραστηριότητας νέων αναπτύξεων.

Ο David Hutchings είπε: «Τα γραφεία και τα καταστήματα λιανικής δεν πρέπει να παραβλέπονται, ειδικά καθώς οι υπάλληλοι γραφείου επιστρέφουν στο χώρο εργασίας και οι αγορές καταστημάτων ανοίγουν ξανά το δεύτερο και τρίτο τρίμηνο. Η πανδημία έφερε αναμφίβολα την ποιότητα της τοποθεσίας στο προσκήνιο και αυτός ο παράγοντας θα είναι κρίσιμος για την ικανοποίηση της ζήτησης των χρηστών. Οι επενδυτές πιστεύουμε θα στραφούν σε μια πιο ολιστική προσέγγιση και να διερευνήσουν τις δυνατότητες μικτής χρήσης, βοηθώντας και πάλι στη δημιουργία ενός προορισμού. “

Σχήμα 1: Ποσοστό κενών θέσεων σε παγκόσμιο επίπεδο

Source: Cushman & Wakefield Research. Note: *Excludes Mexico. **Excludes Russia and Turkey.

Αργή ανάκαμψη των μισθώσεων στην Ευρώπη Μ. Ανατολή, και Αφρική

Ενώ η ανάκαμψη των επενδύσεων σε ακίνητα αναμένεται να είναι πιο άμεση μόλις το επιτρέψουν οι συνθήκες, η ανάκαμψη των οικονομιών θα είναι πιο μακρά. Τα νέα lockdown στα τέλη του 2020, η αργή δομικά προσαρμογή στην αγορά εργασίας και γενικά τα χαμηλά ποσοστά εμβολιασμού (πλην του Ηνωμένου Βασιλείου και του Ισραήλ), μείωσαν τον ρυθμό της ανάκαμψης στο εγγύς μέλλον, με αναμενόμενες απώλειες 1,3 εκατομμυρίων θέσεων εργασίας σε ολόκληρη την περιοχή το 2021. Επομένως, η δραστηριότητα δεν αναμένεται να αυξηθεί σημαντικά έως το δεύτερο εξάμηνο του 2021.

Ακόμα και τότε, η ανάκαμψη στη Δυτική Ευρώπη θα είναι πιο σταδιακή από ό, τι σε άλλες παγκόσμιες αγορές. Η ανάλυση του αντίκτυπου του COVID-19 στα επίπεδα του πραγματικού ΑΕΠ δείχνει ότι οι ευρωπαϊκές αγορές είναι από τις πιο αργές στην ανάκαμψη.

Σε μια παγκόσμια κατάταξη των 20 μεγαλύτερων οικονομιών, το Ηνωμένο Βασίλειο, η Γαλλία και η Ισπανία αναμένεται να έχουν την πιο αργή ανάκαμψη, -από το τέταρτο τρίμηνο του 2022 το Ηνωμένο Βασίλειο έως το τέταρτο τρίμηνο του 2023 για την Ισπανία. Το διάστημα αυτό είναι σημαντικά μεγαλύτερο από το αντίστοιχο στην ηπειρωτική Κίνα, την Ταιβάν και την Αυστραλία που βρίσκονται στην κορυφή της κατάταξης, των οποίων το ΑΕΠ ξεπέρασε τα επίπεδα πριν από το COVID ήδη από τα μέσα του 2020.

Η ζήτηση των ευρωπαίων επενδυτών εξακολουθεί να εστιάζεται σε μεγάλο βαθμό σε βασικές αγορές. Όμως η πρόβλεψη για ταχεία οικονομική ανάκαμψη σε χώρες όπως η Πολωνία αναμένεται να στρέψει τους επενδυτές και σε νέες αγορές.

Οι προβλέψεις για το 2021

Ο δρόμος προς την ανάκαμψη φαίνεται άνισος, και θα οδηγηθεί από τους επενδυτές καθώς τα χαμηλά επιτόκια, η άφθονη ρευστότητα και η έλλειψη εναλλακτικών επενδυτικών επιλογών οδηγούν τη ζήτηση. Αυτό διαφέρει σε περιφερειακό επίπεδο καθώς οι συνθήκες είναι σταθερά πιο θετικές στην περιοχή της Ασίας-Ειρηνικού ακολουθούμενες από τη Βόρεια Αμερική, ενώ η Ευρώπη, η Λατινική Αμερική και οι αναδυόμενες αγορές γενικά υστερούν. Ωστόσο, όλες οι περιοχές αναμένεται να επανέλθουν δυναμικά το 2021.

Ο David Hutchings, Επικεφαλής Επενδυτικής Στρατηγικής, EMEA Capital Markets στην Cushman & Wakefield καταλήγει στο συμπέρασμα: «Όπως και το 2020, οι παγκόσμιες οικονομίες και οι αγορές μίσθωσης και επενδύσεων σε ακίνητα θα ακολουθήσουν τις εξελίξεις της πανδημίας, η οποία επηρεάζει σαφώς διαφορετικά κάθε αγορά. Οι επενδυτές πρέπει να κοιτάξουν πέρα από τον τρέχοντα βραχυπρόθεσμο κύκλο για να λάβουν τις καλύτερες επενδυτικές αποφάσεις, με γνώμονα τις διαρθρωτικές αλλαγές λόγω του ψηφιακού μετασχηματισμού, αλλά και την περιβαλλοντική βιωσιμότητα. Βραχυπρόθεσμα, η ανάλυσή μας υποδηλώνει ότι το δεύτερο εξάμηνο του 2021 θα αρχίσουμε να βλέπουμε πραγματική δυναμική σε όλες τις αγορές, χωρίς να αποκλείεται ενισχυμένη οικονομική ανάκαμψη το τέταρτο τρίμηνο του έτους.